سنگ آهن

هفته گذشته در بازار جهانی سنگ آهن قیمت سنگ آهن وارداتی خلوص ۶۲ درصد به روند صعودی ادام داد و از ۱۶۴ دلار به نزدیکی ۱۷۷ دلار هر تن خشک سی اف آر رسید ولی تا پایان هفته سرانجام نزولی شد و آخرین قیمت ثبت شده ۱۶۲ دلار هر تن خشک سی اف آر بود. بورس دالیان چین با تغییر مقررات معاملاتی خود تلاش کرد قیمت را کنترل کند چرا که به اوج خود از سال ۲۰۱۱ تاکنون رسیده بود.

در بازار صادرات ایران، آخرین قیمت سنگ آهن مگنتیت خلوص ۶۱ درصد ۱۰۶.۷ دلار هر تن فوب و سنگ آهن هماتیت صادراتی خلوص ۶۱ درصد ایران نیز ۱۰۴.۶ دلار هر تن فوب بود.

قراضه

بازارهای قراضه همچنان صعودی بودند. هفته گذشته در بازار واردات قراضه ترکیه قیمت قراضه سنگین ۲۰-۸۰ با ۲۵ دلار رشد به ۴۷۵ دلار هر تن سی اف آر رسید. قیمت فعلی در ۹ سال اخیر بی سابقه بوده است.

قراضه صادراتی سنگین کلاس ۲ ژاپن نیز ۲۱ دلار بهبود داشته به ۴۲۷ دلار هر تن فوب رسید. متوسط قیمت قراضه وارداتی سنگین در شرق آسیا نیز با ۲۰ دلار رشد به ۴۷۵ دلار هر تن سی اف آر رسید. در بازار داخلی امریکا نیز قراضه خرد شده در حدود ۳۷۳ دلار هر لانگ تن ثبات نسبی داشت.

بیلت

متوسط قیمت بیلت صادراتی سی آی اس هفته گذشته تا ۳۳ دلار دیگر رشد داشته به ۵۷۵ دلار هر تن فوب رسید.

در بازار واردات جنوب شرق آسیا قیمت بیلت وارداتی از حدود ۵۵۷ دلار به ۵۹۲ دلار هر تن سی اف آر بهبود داشت. در ترکیه نیز بیلت وارداتی از ۵۳۵ تا ۵۵۰ دلار به ۵۵۵ تا ۵۶۰ دلار هر تن سی اف آر افزایش داشت. بیلت صادراتی ترکیه نیز حدود ۵۰ دلار رشد داشته ۵۹۵ دلار هر تن فوب شد.

همچنین به گزارش متال بولتن بیلت صادراتی ایران از ۴۹۵ دلار به ۵۲۷ تا ۵۳۰ دلار هر تن فوب رسید که از مارس ۲۰۱۸ تاکنون بی سابقه بوده است هزینه بالای مواد اولیه و کمبود بیلت در بازارهای جهانی قیمت را این طور بالا برد.

بیلت در بازار ایران

روند قیمت شمش به علت افزایش صادرات و بالا رفتن قیمت در بازار جهانی صعودی بود ضمن آنکه بازار داخلی به دلیل افزایش قیمت آهن اسفنجی و ضایعات استعداد پذیرش این تغییر را داشت.

مقاطع

آخرین قیمت میلگرد صادراتی سی آی اس هفته گذشته با ۳۵ دلار رشد به ۶۴۰ دلار هر تن فوب افزایش داشت. در ترکیه در بازار صادرات قیمت میلگرد تا ۱۸ دلار رشد داشته ۶۳۸ دلار هر تن فوب ثبت شد.

در جنوب شرق آسیا نیز میلگرد وارداتی از ۵۸۵ دلار به ۵۹۵ تا ۶۰۰ دلار هر تن سی اف آر بهبود داشت. در چین قیمت میلگرد صادراتی از ۵۶۷ دلار به ۶۳۰ هر تن فوب رسید.

همچنین در بازار داخلی اروپا میلگرد ۵۴۵ یورو هر تن درب کارخانه ثبت شد که تا ۱۰ یورو رشد داشت. در بازار امریکا نیز میلگرد در حدود ۶۹۳ دلار هر شورت تن درب کارخانه ثبات داشت.

مقاطع در بازار ایران

افزایش قیمت میلگرد به علت روند صعودی صادرات این کالا و همینطور بالا رفتن قیمت شمش صورت پذیرفت، ذهنیت بازار هم پذیرش این افزایش را داشت.

تیرآهن کمی بهبود یافت، دلیل آنهم بالا رفتن قیمت پایه در بورس بود عرضه این هفته ذوب آهن دلچسب نبود و توجه زیادی را جلب نکرد بخصوص آنکه تاریخ تحویل آن نیمه دوم اسفند ماه است طبعاً فروش آن به اواخر فروردین خواهد رسید. به نظر می رسد ذوب آهن در عرضه تیرآهن با مشکل روبروست.

ورق

ورق گرم صادراتی سی آی اس در هفته ای که گذشت از ۶۷۵ تا ۷۰۰ دلار به ۷۱۵ دلار هر تن فوب رشد داشت. در ترکیه ورق گرم وارداتی از ۶۷۰ تا ۷۰۰ دلار به ۷۳۵ تا ۷۴۰ دلار هر تن سی اف آر بهبود داشت.

متوسط قیمت ورق گرم صادراتی چین نیز از ۶۴۲ دلار به ۶۸۸ دلار هر تن فوب رسید. ورق گرم وارداتی در جنوب شرق آسیا نیز با ۴۵ دلار رشد به ۶۸۵ دلار هر تن سی اف آر رسید.

در بازار داخلی اروپا ورق گرم رشد جزیی داشته از ۶۵۹ یورو به ۶۶۰.۵ یورو هر تن درب کارخانه رسید. در بازار امریکا ورق گرم با حدود ۵۰ دلار رشد ۹۹۹.۵ دلار هر شورت تن درب کارخانه ثبت شد.

همچنین هفته گذشته اسلب صادراتی ایران از ۵۳۷ تا ۵۳۸ دلار به ۵۳۸ تا ۵۵۰ دلار هر تن فوب رسید که بالاترین قیمت از آوریل ۲۰۱۸ تاکنون بوده است. اسلب سی آی اس هم در ۶۲۰ تا ۶۲۵ دلار هر تن فوب ثابت ماند.

ورق در بازار ایران

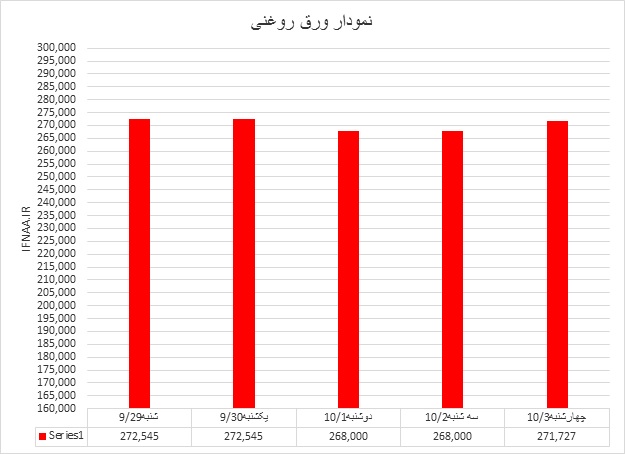

ورق گرم ضخامت ۲ میلیمتر از ۲۱۳۰۰۰ ریال روز شنبه به ۲۲۵۰۰۰ ریال در روز چهارشنبه رسید. به علت محدود شدن عرضه قیمت ورق های مبارکه رو به بالا بود و همچنان این روند ادامه خواهد داشت.

ورق های اکسین و کاویان با توجه به فعل و انفعالات بازار جهانی و محدودیت موجودی و بالا رفتن قیمت اسلب در بورس با افزایش قیمت روبرو شد ضمن آنکه اکسین با محافظه کاری و نگاه به بازار جهانی سطح فروش خود را تنظیم می کند کارخانه های کاویان و اصفهان نیز با همین الگو فروش می نمایند.

ورق سرد همچنان بازار بی رمقی داشت و تقاضای آن ضعیف بود به علت محدودیت تقاضا قیمت ها نوسان رو به پائین داشتند ضمن آنکه شنیده شده مبارکه تحویل ورق مورد نیاز صنایع لوازم خانگی را در الویت گذاشته است.

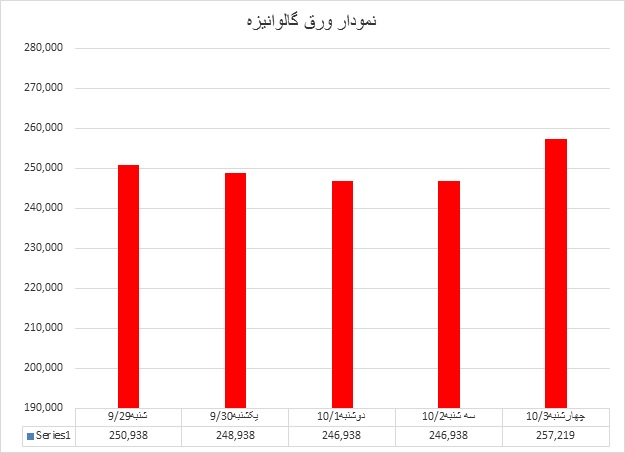

به علت افزایش قیمت ورق گرم ورق گالوانیزه نیز روند رو به بالا داشت ولی دامنه آن محدود بود.

تحلیل هفته :

قیمت سنگ آهن با خلوص بالا در هفته گذشته از ۱۷۴ دلار هم عبور کرد همه محصولات آهنی با افزایش تقاضا و بالا رفتن قیمت روبرو شدند که طی ده سال گذشته سابقه نداشته است. علت این امر تقاضای چین است. با توزیع واکسن کرونا بقیه دنیا با همین سناریو روبرو خواهند شد. تعطیلات ژانویه و عید چینی ها روند معاملات را آرام خواهد کرد ولی معلوم نیست بعد از این تعطیلات بازار با چه روندی به کار خود ادامه خواهد داد محققاً قیمت ها به پیک خود نزدیک شده اند ولی آیا تقاضا بر خواهد گشت و نزولی خواهد شد ؟ در بازار ایران هنوز بسیاری به اتفاقاتی که افتاده باور ندارند گفته هائی مثل موجودی ۷ میلیون تنی انبارها که در واقع به معنای انباشته شدن بیش از ۸۰ هزار میلیارد تومان است از این دست است، آنچه واقعیت دارد اینست که

اولاً بعضی کارخانه های تولیدکننده آهن اسفنجی مجوز صادرات گرفته اند .

دوم به علت افت فشار گاز حجم تولید اسفنجی کاهش می یابد.

سوم صادرات شمش و اسلب ادامه خواهد داشت حتی اگر قیمت پائین بیاید.

چهارم با بالا رفتن قیمت شمش فولاد خوزستان در بازار جهانی پایه کدال آذر ماه و ماه های بعد به شدت رو به بالا می باشد بنابراین روند عمومی قیمت تا پایان سال از طرف نهاده های اصلی فولاد یعنی مواد خام رو به پائین نیست.

ما با تورم ناشی از افزایش تقاضا روبرو هستیم که البته این تقاضا، صادراتی است بنابراین با توجه به عقب ماندگی قیمت های داخلی از بازارهای جهانی، افزایش قیمت در بازار داخلی ادامه خواهد داشت ولی دو عامل در روند این قیمت تاثیر گذار است:

اول حجم تقاضای بازار داخلی و اعتماد تجار به بازار که طی دو هفته آینده مشخص خواهد شد.

دوم نرخ ارز که در روند قیمت بورس تاثیر گذار است و می تواند به قیمت دامن بزند یا آن را کنترل کند.

بازار جهان: م. تابان شمال

بازار ایران: م.چیت ساز

پایگاه خبری فولاد ایران

دیدگاهتان را بنویسید