سنگ آهن

سنگ آهن وارداتی خلوص ۶۲ درصد در چین هفته گذشته همانطور که انتظار می رفت در کل تغییر چندانی نداشت و از ۱۱۹ دلار هفته قبل به ۱۱۹.۷۵ دلار هر تن خشک سی اف آر در پایان هفته رسید. انتظار می رود با ورود محموله های تحویل نوامبر بازار با مازاد عرضه روبرو شود از این رو تمایل به خرید بین فولادسازان چینی کمتر شده است.

در بازار صادرات ایران، آخرین قیمت سنگ آهن مگنتیت خلوص ۶۱ درصد از ۷۷.۶ دلار به ۷۵.۴ دلار هر تن فوب کاهش داشت و سنگ آهن هماتیت صادراتی خلوص ۶۱ درصد ایران نیز از ۷۵.۵ دلار به ۷۳.۳ دلار هر تن فوب افت داشت.

قراضه

در بازار واردات قراضه ترکیه، خرید ها بیشتر شد و قیمت قراضه سنگین ۲۰-۸۰ تا ۳ دلار بهبود داشته نزدیک ۲۹۰ دلار هر تن سی اف آر شد.

قراضه صادراتی سنگین کلاس ۲ ژاپن ۳ دلار رشد داشته ۲۶۹ دلار هر تن فوب شد. متوسط قیمت قراضه وارداتی سنگین در شرق آسیا در ۳۰۱ دلار هر تن سی اف آر ثبات داشت. در بازار داخلی امریکا نیز قراضه خرد شده ۲۸۱ دلار هر لانگ تن ثبت شد که تغییری نداشت.

بیلت

متوسط قیمت بیلت صادراتی سی آی اس هفته گذشته با ۴ دلار افت ۴۰۶ دلار هر تن فوب ثبت شد.

در ترکیه بیلت وارداتی ۵ دلار بالا رفته ۴۲۵ دلار هر تن سی اف آر شنیده شد. بیلت صادراتی ترکیه نیز ۱۰ دلار بهبود داشته به ۴۲۵ دلار هر تن فوب رسید.

در بازار واردات بیلت جنوب شرق آسیا قیمت افت داشته از ۴۵۰ دلار به ۴۴۳ تا ۴۴۷ دلار هر تن سی اف آر رسید .

بیلت در بازار ایران

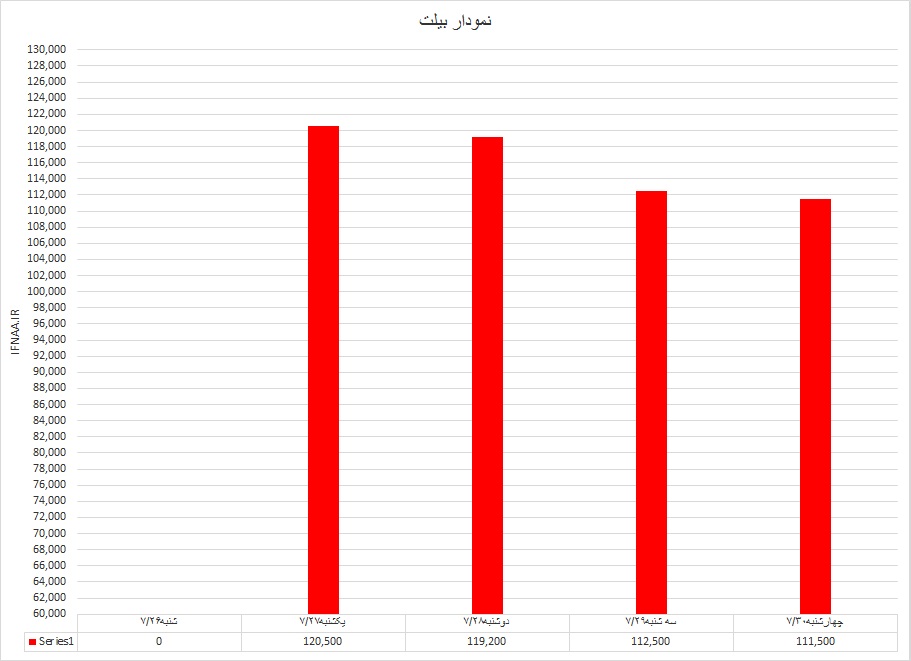

میانگین شمش که روز یکشنبه ۱۲۱۱۱۳ ریال بود تا آخر هفته به ۱۱۲۱۷۶ ریال رسید. عامل اصلی کاهش قیمت شمش افت یکباره قیمت ارز بود که بازار را به کما برد به دنبال کاهش قیمت شمش قیمت آهن اسفنجی هم پائین آمد و تا پایه ۵۵۰۰۰ ریال میانگین شنیده شد. این در حالی است که فصل سرما و افت فشار گاز برای تولیدکنندگان اسفنجی در راه است و به همین دلیل فروشندگان بزرگ تمایلی برای تخفیف دادن ندارند. قیمت ارز در روز چهارشنبه کمی متعادل شد ولی بازار به ثبات آن نیاز دارد.

مقاطع

هفته گذشته میلگرد صادراتی سی آی اس از ۴۴۰ تا ۴۵۵ دلار به ۴۵۰ هر تن فوب رسید. در ترکیه میلگرد صادراتی از۴۴۰ تا ۴۵۰ دلار به ۴۴۵ تا ۴۵۰ دلار هر تن فوب رسید. میلگرد در بازار داخلی ترکیه تا ۴۴۸ دلار هر تن درب کارخانه بود. در جنوب شرق آسیا نیز میلگرد وارداتی از ۴۶۰ دلار به ۴۶۰ تا ۴۶۵ هر تن سی اف آر بهبود داشت. در چین قیمت میلگرد صادراتی تا ۳ دلار بهبود داشته ۴۸۸ دلار هر تن فوب ثبت شد.

همچنین در بازار داخلی اروپا میلگرد ۴۵۸ یورو هر تن درب کارخانه و ثابت بود. در بازار امریکا نیز میلگرد ۶۰۸ دلار هر شورت تن درب کارخانه و بدون تغییر ماند.

مقاطع در بازار ایران

میانگین قیمت میلگرد روز یکشنبه ۱۳۴۲۵۶ ریال بود ولی تا آخر هفته به ۱۲۷۳۳۲ ریال رسید در حالیکه قیمت های معاملاتی تا ۱۲۰۰۰۰ ریال هر کیلو تمام شده هم عنوان میشد. قیمت تیرآهن ۱۴ – ۱۶ و ۱۸ به طور متوسط روز یکشنبه ۱۴۷۶۶۷ ریال بود که تا چهارشنبه به ۱۴۳۰۰۰ ریال افت کرد .

بسیاری از دست اندرکاران اعتقاد دارند که قیمت مقاطع در شرایط فعلی به کف خود رسیده است با توجه به قیمت فروش میانگین شمش پایه ۹۵۷۸۴ ریال قیمت میلگرد به زیر ۱۲۰۰۰۰ ریال تمام شده نخواهد رسید از طرف دیگر شمش هم فضائی برای کاهش ندارد چون قیمت آهن اسفنجی این اجازه را نمی دهد ولی امکان تنش در بازار برای یک دوره دو هفته ای تا به ثبات رسیدن هست.

دو عامل در طول این دو هفته تاثیرگذار است

اول نرخ ارز

دوم موجودیهای قبلی. از آنجا که نزدیک به سه ماه است میلگرد در مدار هر کیلو ۱۲ هزار تومان تمام شده می گردد بنابراین موجودی ها تاثیر زیادی ندارند اما نرخ ارز عامل اصلی نشیب و فراز است.

ورق

ورق گرم صادراتی سی آی اس در هفته ای که گذشت از ۴۸۰ تا ۴۹۵ دلار به ۴۷۵ تا ۴۹۵ هر تن فوب رسید. ورق گرم وارداتی در ترکیه کمتر از ۵ دلار رشد داشته ۴۹۰ تا ۵۰۵ دلار هر تن سی اف آر شد.

متوسط قیمت ورق گرم صادراتی چین ۲ دلار بالا رفته ۵۱۳ دلار هر تن فوب ثبت شد. ورق گرم وارداتی در جنوب شرق آسیا نیز از ۵۱۵ تا ۵۲۰ دلار به ۵۲۰ تا ۵۲۵ دلار هر تن سی اف آر بهبود داشت.

در بازار داخلی اروپا ورق گرم ۹ یورو رشد داشته ۵۰۵ یورو هر تن درب کارخانه ثبت شد. در بازار امریکا نیز ورق گرم ۲۰ دلار رشد داشته به ۶۷۳ دلار هر شورت تن درب کارخانه رسید.

ورق در بازار ایران

ورق گرم ضخامت ۲ میلیمتر رول روز یکشنبه ۲۲۷۰۰۰ ریال بود و تا آخر هفته به ۲۲۰۰۰۰ ریال رسید ولی روز چهارشنبه فروشنده ها در بازار غایب بودند.

ورق های مبارکه ضخامت ۳ تا ۱۵ میلیمتر رول که روز یکشنبه ۱۷۱۰۰۰ ریال قیمت داشتند تا آخر هفته به ۱۶۰۷۵۰ ریال افت کردند . محصولات اکسین ضخامت ۱۰ تا ۴۰ میلیمتر از ۱۶۸۴۳۸ ریال به ۱۶۵۸۱۳ ریال رسید . ورق های کاویان ضخامت ۱۲ تا ۲۵ میلیمتر از ۱۵۳۷۵۰ ریال به ۱۵۳۲۵۰ ریال رسید علت ثبات نسبی قیمت محصولات کاویان مدیریت این کالا توسط کارخانه است که ضمن حفظ قیمت تابحال به آرامی قیمت آن را بالا برده است .

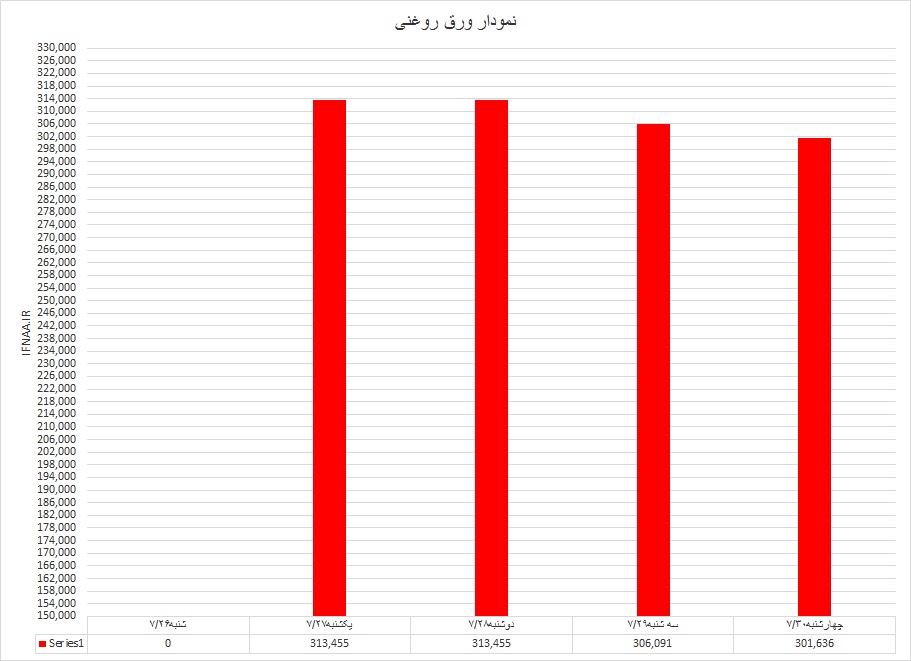

ورق سرد از میانگین ۳۱۳۴۵۵ ریال به ۳۰۱۶۳۶ ریال افت کرد و ورق گالوانیزه هم از ۳۰۸۶۲۵ ریال به ۲۹۶۳۲۵ ریال.

در هفته گذشته شاهد کشاکش دولت و فولادسازها بودیم.

وزارت صمت به دنبال یک سیاست غلط برای حفظ دستوری قیمت فولاد است از دو سال قبل که این سیاست در پیش گرفته شد معلوم بود به نتیجه نمی رسد.

به چند دلیل

اول آنکه بیش از ۸۰ درصد تولید فولاد مربوط به کارخانه های دولتی است با توجه به کاهش بودجه های عمرانی، دولت از افزایش قیمت فولاد زیان نمی کند در حالیکه بالا رفتن قیمت فولاد کمک اصلی به جبران کمبود بودجه است.

دوم آنکه سیاست کاهش قیمت در داخل با بستن راه های صادرات که ناشی از افت تقاضا در خارج و کنترل های ارزی است به رکود می انجامد. رکود باعث کاهش سودآوری فولادیها می شود که نقش اساسی در بازار سهام دارند و با شرایطی که بازار سهام دارد افت کدال فولادیها در بورس خطرناک است آنچنان که کاهش قیمت ارز یک روزه باعث پائین آمدن ارزش فولادیها شد.

سوم آنکه پائین آوردن قیمت فولاد باعث فشار فولادیها برای افزایش مقدار صادرات می شود که دولت در برابر آن مقاومت می کند.

دولت از طرف مجلس تحت فشار بود. لابی قدرتمند فولادیها در مجلس این هفته کار خودش را به خوبی انجام داد و سیاست کنترل دستوری را از برنامه دولت خارج کرد از این به بعد توپ در زمین مجلس است و فولادیها سیاست خودشان را با مجلس هماهنگ و به دولت دیکته خواهند کرد دولت هم عمری طولانی ندارد که با مجلس درگیر شود ضمن آنکه در نهایت این برنامه ها به نفع بودجه دولت خواهد بود. در طول دو ماه گذشته تجار فولاد از انبارسازی پرهیز کرده اند بنابراین موجودی آنها نمی تواند نرخ بازار را تحت تاثیر قرار دهد مگر کالاهائی مثل تیرآهن که با تحویل سه ماهه فروخته شده اند و هنوز تحویل نگردیده اند بنابراین سه فاکتور روی روند قیمت ها اثر خواهد گذاشت

فاکتور اول که از همه مهمتر است نرخ ارز است که قیمت پایه در بورس را تعیین می کند

فاکتور دوم مساله عرضه مواد اولیه بخصوص آهن اسفنجی است و گندله که با شروع سرما و بارندگی بازار را تحت تاثیر قرار خواهد داد.

فاکتور سوم تورم انتظاری است. واقعیت اینست که تا پایان شهریورماه ۶/۵ میلیون تن کالا در بورس فروخته شده به نظر نمی رسد تا پایان سال روند فروش تغییر کند بنابراین بازار طبق عادت دو هفته ای در انتظار می ماند تا رفتار جدید دولت را محک بزند بعد از آن راه خود را پیدا می کند. آنچه روز سه شنبه و چهارشنبه در بورس گذشت نشان از همین انتظار و صبر است . بعید به نظر می رسد کاهش قیمت در بورس برای شمش جدی باشد آنها که فرصت ها را می شناسند زمزمه خرید را شروع کرده اند چون صبر دو هفته ای بازار به معنی محدودیت عرضه برای دو هفته بعد است. آنچه در این میان پنهان است مساله کسری بودجه دولت و سیاست نقدینگی بانک مرکزی است اگر این سیاست تغییر کند محققاً قیمت ها روند صعودی خواهند داشت در غیر اینصورت رکود تشدید خواهد شد. فارغ از آنکه رئیس جمهور بعدی امریکا چه کسی باشد وضع موجود نشانه ای از تثبیت حجم نقدینگی نشان نمی دهد !

دیدگاهتان را بنویسید