در طی چند ماه چالش برانگیز گذشته، سنگ آهن به عنوان کامودیتی شاخص بود. در اواخر ماه مه برای نخستین بار از آگوست سال ۲۰۱۹ به قیمت ۱۰۰ دلار / متریک تن (تحویل چین) در اواخر ماه مه بازگشت.

امسال تقاضا برای مواد اولیه اصلی تولید فولاد بسیار متغیر بوده که به دلیل تولید زیاد فولاد خام در چین و کمبود در ذخایر سنگ آهن در بنادر چین بود. داده های دفتر ملی آمار نشان می دهد که چین در ماه مه رکورد ۹۲/۲۷ میلیون تن از فولاد خام را زد. این آمار نسبت به سال گذشته ۴/۲% رشد داشته است و در ژوئن شدت گرفت.

بسیاری از تحلیلگران پیش بینی کرده بودند که قیمت سنگ آهن ۶۲% در سال جاری به حدود ۷۰ دلار در هر متر مکعب CFR کاهش یابد. زیرا مقدار زیادی از عرضه استرالیا و برزیل وارد بازار می شود. انتظار می رود که تقاضا از فولادسازان چینی افزایش یابد زیرا فعالیت های اقتصادی پس از محدودیت های مربوط به کروناویروس از سر گرفته می شود. حتی اگر به نظر برسد رشد تولید از رشد تقاضا پیشی می گیرد و موجودی های فولاد بیش از دو برابر حد معمول می شود. برخی از فعالان تصور می کردند که این امر منجر به کاهش تولید فولاد خواهد شد. اما تاکنون این اتفاق نیفتاده است.

درعوض، به نظر می رسد به دلیل تقاضای متوقف شده و تلاش دولت برای پشتیبانی از زیرساخت ها، نیمه دوم امسال تقاضا سنگین تر باشد. پکن امسال توقعات اقتصادی متوسطی دارد. از این رو تصمیمش در راستای هدف گذاری تولید ناخالص داخلی نیست. اما دولت باید اقتصاد را در مقابل بازارهای ضعیف صادرات، تقویت احتمال بروز تنش ها با آمریکا و از همه مهمتر برای اطمینان از ضرر و زیان شغلی خیلی شدید حفظ کند.

در مقایسه با شرکت های فولادی در سراسر جهان، کارخانه های تولید فولاد چینی عملکرد خوبی دارند زیرا فعالیت های صنایع پایین دستی تا حد زیادی به حالت قبل بازگشته اند، در حالی که سایر کشورها هنوز در مراحل مختلفی از محدودیت های ناشی از کرونا هستند. در ۱۲ ژوئن، حاشیه تولیدکننده (قیمت فولاد تمام شده پس از کم کردن ورودی و سایر هزینه ها) در چین برای میلگرد داخلی مورد استفاده در ساخت و ساز ۷۲ دلار / تن بود. طبق آنالیز S&P Global Platts ، حاشیه برای کویل های نورد گرم که محصول فولادی اصلی در تولید حساب می شود، ۳۵ دلار در روز بود.

چین خود را هدف صادرات فولاد از هند، کره جنوبی، ترکیه و روسیه قرار داده است زیرا قیمت پیشنهادی فولاد بالاتر از سایر بازارها است. به طور معمول، این روندها طولانی نیست. اما در خارج از چین، شرکت های فولادی همچنان در تلاش هستند تا تولید خود را با سرعت بهبود اوضاع اقتصادی مطابقت دهند. برخی از شرکت های فولادی هند در تلاشند تولید فولاد خود را افزایش دهند اما باید ۷۰ درصد از تولید خود را صادر کنند زیرا هند فقط به آرامی از قرنطینه خارج می شود.

در اروپا و آمریکا سطح تولید فولاد بطور قابل ملاحظه ای کاهش یافته است زیرا شیوع کرونا هنوز در مکان هایی شدید است. تولید و تولید خودرو بسیار آسیب دیده است. اکثر فعالان بازار تا سه ماهه پایانی امسال انتظار بهبود اوضاع را ندارند. این بدان معناست که فشارهای زیادی در سه ماهه سوم سال ۲۰۲۰ وجود خواهد داشت.

بازار فولاد چین تا حد زیادی در معرض بدترین رکود جهانی فولاد قرار دارد و تنها بر اساس تقاضای فولاد داخلی می تواند زنده بماند و پیشرفت کند. این احتمال وجود دارد که قیمت سنگ آهن در حالی که کمبودهای برزیل همچنان ادامه دارد، متاثر از چین باشد.

اثر برزیل

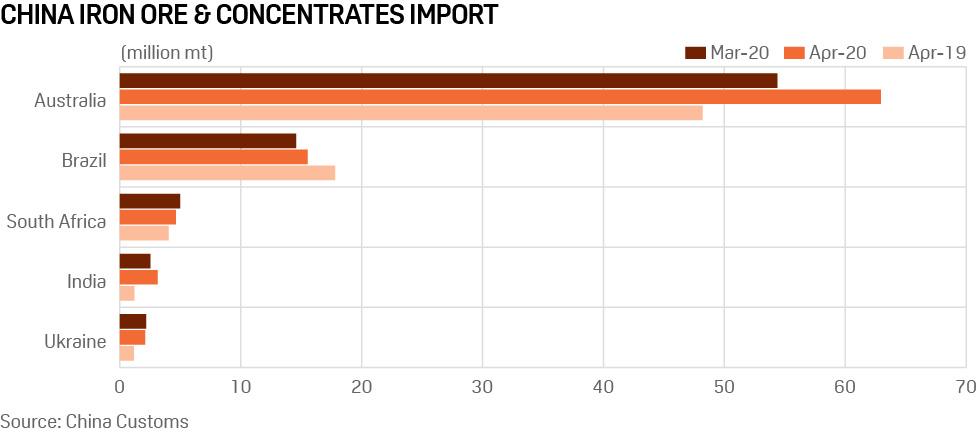

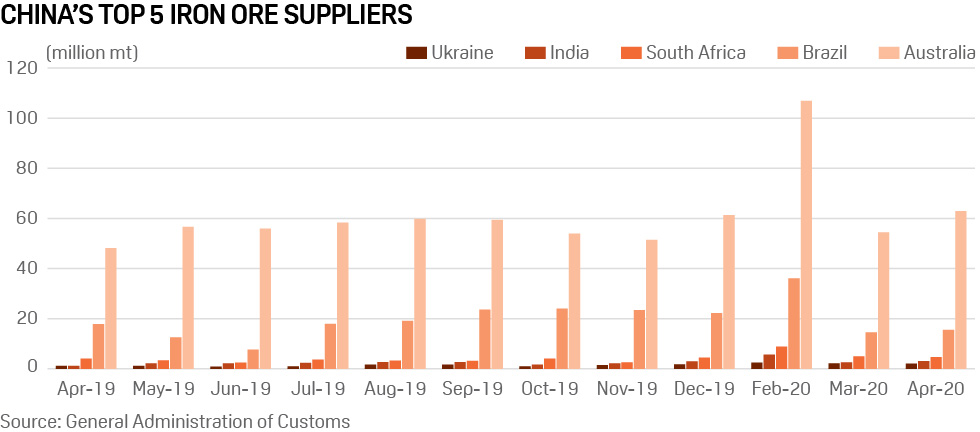

سال گذشته چین ۱/۰۷ میلیارد تن سنگ آهن را وارد کرد که حدود ۶۰٪ آن از استرالیا و حدود ۲۰٪ از برزیل بود. عرضه سنگ آهن Seaborne در سه ماهه ژانویه تا مارس معمولاً تحت تأثیر آب و هوای بد فصلی در دو کشور تولیدکننده سنگ آهن است. محموله سنگ آهن سپس در سه ماهه دوم صعود می کند و در ماه ژوئن به ویژه شدت می گیرد زیرا این آخرین ماه از سال مالی استرالیا است که معدنچیان به دنبال بهینه سازی درآمد هستند. به طور معمول، قیمت ها در ماه ژوئن ضعیف تر است زیرا فصل بارانی در بخش هایی از چین کار ساخت و ساز را کاهش می دهد. بنابراین تقاضا را کاهش می دهد. اما، قیمت سنگ آهن،در این سال غیر عادی می تواند از حد معمول شدیدتر باشد. بسیاری از شرکت ها در چین می خواهند زمان از دست رفته را در فوریه و مارس جبران کنند و سخت تر از حد معمول کار می کنند. برخی از اماکن ساختمانی بصورت شبانه روزی فعالیت می کنند.

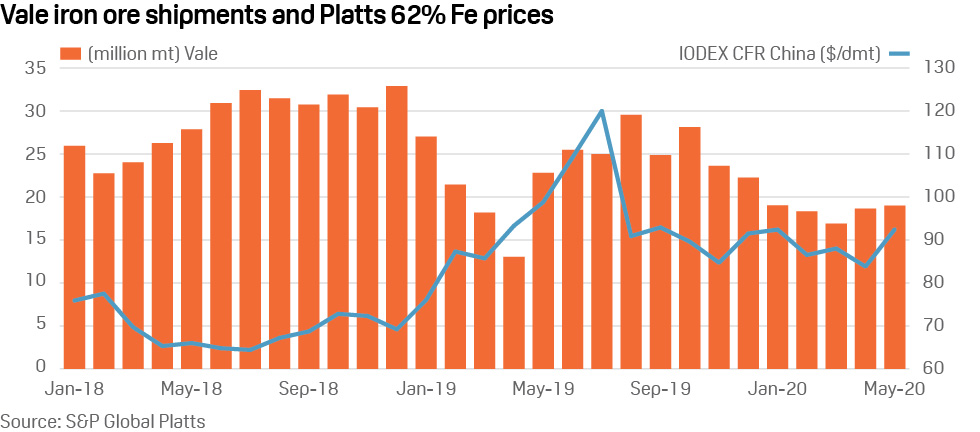

برزیل یک محصول سنگ آهن با درجه بالا حاوی آلومینای کم (ماده شیمیایی موجود در سنگ آهن) را تولید می کند. این ماده برای به حداکثر رساندن تولید و کنترل تولید گازهای گلخانه ای مورد توجه کارخانجات فولادسازی است. اما برزیل تعداد فزاینده ای از موارد کروناویروس دارد که توانایی معدنکاری و حمل سنگ آهن را تا حدودی محدود کرده است. شرکت برزیلی واله نیز در اوایل سال گذشته در حال بهبودی از یک فاجعه در سد زباله معدن بود. ممکن است این شرکت – که بزرگترین تولید کننده جهان است – دو سال طول بکشد تا دوباره به سطح تولید سال ۲۰۱۸ بازگردد.

پس از گسترش گسترده ظرفیت سنگ آهن در استرالیا طی ۱۲ سال گذشته، به همراه معادن جدید در برزیل، انتظار می رود که قیمت سنگ آهن به دلیل پایین آمدن میزان تقاضا، به سطوح متوسط قیمت بازگردد.

بزرگانی چون، ریو تینتو و BHP پیش بینی کردند که چین در ۲۰۲۵-۲۰۳۰، ۱ میلیارد تن در سال از فولاد خام تولید کند. تعداد اندکی این دیدگاه را به اشتراک گذاشتند. به ویژه کسانی که تولید کنندگان بزرگ سنگ آهن را متهم به اختلال در بازار کردند.

چنانچه مشخص شد ریو و BHP، ۱۰ سالی دیر اقدام کردهاند، چون چین نزدیک ۱ میلیارد تن متریک فولاد در سال ۲۰۱۹ تولید کرده که تقاضا برای مواد اولیه را افزایش داد. ظرفیت جدید فولاد نیز در جنوب شرقی آسیا در حال افزایش بود. برعکس، ژاپن و کره جنوبی ظرفیت تولید فولاد را کاهش دادند – و این احتمال وجود دارد که برخی از این موارد هرگز قابل بازگشت نباشند. هند در سالهای اخیر به ظرفیت فولاد خود مقدار زیادی افزود و اکنون دومین تولید کننده بزرگ فولاد در جهان است – اما این کشور تا حد زیادی به ذخایر سنگ آهن خود وابسته است و همچنین مقداری سنگ آهن نیز به چین صادر می کند.

در مجموع، عرضه سنگ آهن به مراتب سخت تر از حد انتظار است و مسائل عملیاتی در معادن و بنادر در استرالیا و برزیل می تواند تأثیر بسزایی در قیمت سنگ آهن داشته باشد.

دیدگاهتان را بنویسید